海闻社不雅察 死水一潭依然静水流深?九游会欧洲杯

坐拥如家系列货仓的首旅货仓在近日交出了2024年的财报。

阐扬期内,公司全年交易收入 77.51亿元,同比下降0.54%;归母净利润8.06亿元,同比微增1.41%;扣非净利润7.33亿元,同比增长1.92%。

现在货仓市集趋于感性,波动比较彰着。货仓之宗派据暴露,2024年国内货仓的合座RevPAR同比下降9.7%;ADR同比下降5.8%。

动作行业前四的巨头,首旅的功绩相对依然比较有韧性的。但想要陆续增长,首旅货仓需要的不仅仅韧性。

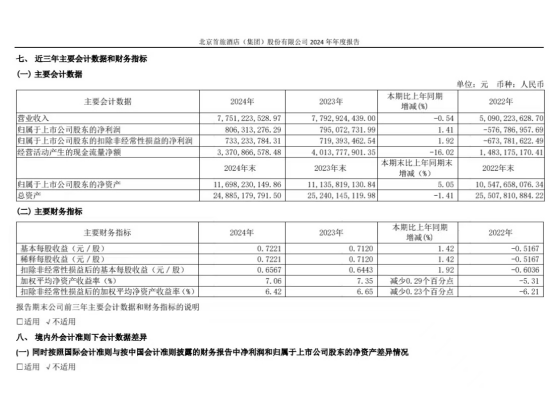

图源:公司年报

图源:公司年报在财报中,关于营收下降的问题,首旅清楚说是由于直营货仓数目减少及RevPAR(每间可售客房收入)缩小。

浮浅来说即是两个身分,一是押注加盟松开直营,压低了部分营收,二是行业不景气,客房如实没什么东说念主住,不得不降价。

凭证公司年报,2024年首旅货仓旗下一说念货仓的RevPAR(每间可售客房收入)为147元,比旧年同期下降4.7%。ADR(平均每天房价)为229元,同比下降2.6%,谀媚第6个季度着落。OCC(入住率)为64.2%,同比下降1.4%,但这个数字亦然依赖降价促销促成的。

即使在国庆假期时期,RevPAR的普及齐十分有限。

在行业合座齐十分冗忙的情况下,首旅货仓似乎少量也不发怵,接受陆续加码下千里,加快对

三线及以下城市的的布局。

这并是一个很私有的想路,毕竟跟着一、二线城市货仓市集渐趋实足,想要找到新的后劲市集,除了出海,接受入局县域竞争是很合理的。

但并不是扫数同业齐像首旅这样强项,毕竟下千里市集不比大城市,县域东说念主群消耗不雅念和齐市迥异,基础措施差距纷乱,东说念主才储备也严重不及,货仓品牌想要容身县域,并不行浮浅复制在大城市的援助,怎么在更高效地抑遏老本同期保险管事的质地,是货仓品牌所靠近的一大问题。

前有华住锦江,后有亚朵,首旅货仓也确凿是急躁,公司在年报中就暗意,2025年公司还要新开1500家,比旧年新开的1353宗派量还要多。

如斯纷乱的膨大需求,天然不行依靠公司一家一家去开,现在来看,首旅的膨大速率高度依赖于加盟。旧年新开的门店中,直营店仅为12家,特准加盟门店为1341家,加盟店占比为99%。

但是,关于货仓计较来说,一味地追赶数目却轻蔑质地是没专诚旨的。比拟直营店来说,加盟店掌控度低,管事质地不踏实,在行业连锁化率摆向峰值的时期,浮浅的限制上风可能有效,但不可能打败同等量级的敌手。

首旅的轻惩处形态致使放手了对加盟货仓进行法式化革新,这就产生了末端门店失控伤害企业品牌力的可能,这对首旅来说,也存在不小风险。

现在,货仓行业下千里市集的竞争也正处于高度尖锐化阶段,三线城市经济型货仓RevPAR已跌破120元,部分县城加盟商月均利润不及2万元,投资讲演周期拉长至5年,淌若押注下千里莫得换来上风,首旅也许九游会欧洲杯会受到限制不够夯实的反噬。

天然,首旅天然也不会接受单一的下千里策略,其他不少想路公司其实齐尝试过。

比如通过并购补充华东区域的短板或推出医疗陪护定制化品牌变成各异化解围,但显明效用齐不算太好。

关于行业另一个通用的转型解法,中高端,首旅也有所布局。

但早在7年前首旅如家与凯悦谐和推出的逸扉货仓,现在只开出42家,2020年又宣称要3-5年打造100家门店璞隐货仓现在也只开业了42家,关于需要走量的中端货仓市集空有架势,却杯水舆薪。

诚然名义来看,首旅的中端货仓的数目其实不少,但这是把公司的如家商旅和如家精选给算上的结尾,这两个定位比较难过的品牌算入末端货仓其实是有点水分存在的,很难和亚朵、全季犬牙交错。

这亦然在高端依然下千里的反复扭捏后,首旅依然接受了梭哈下千里的一大原因。

但比拟亚朵通过“带住宿场景的购物中心”拿下年青东说念主的热枕价值,首旅的战术依然太过浮浅而煞白。一二线城市是红海,这是客不雅的。但下千里市集简直是蓝海吗?淌若不少末端下千里财富抓续无法产生正收益,反而在高空置率的情况下影响了品性的抑遏,再深的蓝海亦然死水一潭。

也许,比拟单一浮浅化的限制膨大,首旅依然需要少量新想路,否则又如安在高度竞争的货仓市集找到新的增长点?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP